O Pix não deveria aparecer no checkout apenas como uma alternativa ao cartão. Para uma operação que acompanha aprovação, conversão, margem e custo de aquisição, ele precisa ser tratado como parte da estratégia de pagamento.

A diferença começa na forma como a transação acontece. No cartão, o pagamento passa por uma cadeia de autorização que pode envolver gateway, adquirente, bandeira, banco emissor e sistemas de prevenção à fraude. No Pix, a transferência é processada e liquidada em tempo real entre as instituições participantes.

Isso reduz etapas, elimina a dependência do limite de crédito e evita parte das recusas comuns ao cartão. Ainda assim, disponibilizar o Pix não basta, pois a operação precisa configurar corretamente a cobrança, apresentar esse meio no momento adequado e acompanhar se o consumidor realmente conclui o pagamento.

É justamente sobre isso que falaremos neste artigo. Você vai entender por que o Pix pode evitar parte das recusas do cartão, como integrá-lo ao checkout, onde posicioná-lo e quais erros podem transformar uma opção eficiente em mais um ponto de abandono.

Por que o Pix reduz recusas comuns ao cartão?

No cartão, uma tentativa de compra pode ser recusada mesmo quando o consumidor deseja concluir o pedido.

A transação depende de fatores como limite disponível, validade do cartão, dados preenchidos, regras do banco emissor, análise de risco, autenticação e configuração do antifraude. Uma divergência em qualquer uma dessas etapas pode impedir a autorização.

O Pix segue uma lógica diferente. Segundo o Banco Central, o Sistema de Pagamentos Instantâneos, conhecido como SPI, processa e liquida cada transação em tempo real. Depois de liquidada, a transferência é irrevogável.

Isso não significa que todo Pix gerado será pago.

Ou seja, o consumidor ainda pode abandonar a compra, deixar o código expirar, não ter saldo suficiente, atingir um limite definido pela instituição financeira ou enfrentar uma instabilidade durante o processo. Portanto, existe uma diferença importante entre gerar uma cobrança Pix e confirmar o pagamento.

Quando o cliente efetivamente autoriza a transferência e há saldo disponível, no entanto, não existe a mesma cadeia de autorização do cartão. O pagamento não depende de limite de crédito, bandeira ou autorização do banco emissor para uma compra a crédito.

Por isso, o Pix pode evitar parte das recusas que acontecem no cartão. Na prática, ele oferece uma segunda rota para clientes que tiveram uma tentativa recusada ou preferem pagar com recursos disponíveis em conta.

Também existe um fator de adoção. De acordo com o painel Pix em Números, do Banco Central, mais de 170 milhões de pessoas físicas já utilizam o Pix no Brasil. Em maio de 2026, o sistema superou 7 bilhões de transações realizadas.

Isso mostra que o comportamento já faz parte da rotina do consumidor. O desafio para o e-commerce não é ensinar o público a usar o Pix, mas apresentar o meio de pagamento sem criar atrito entre a escolha e a confirmação do pedido. Esse é o grande “pulo do gato”.

Como configurar o Pix no checkout?

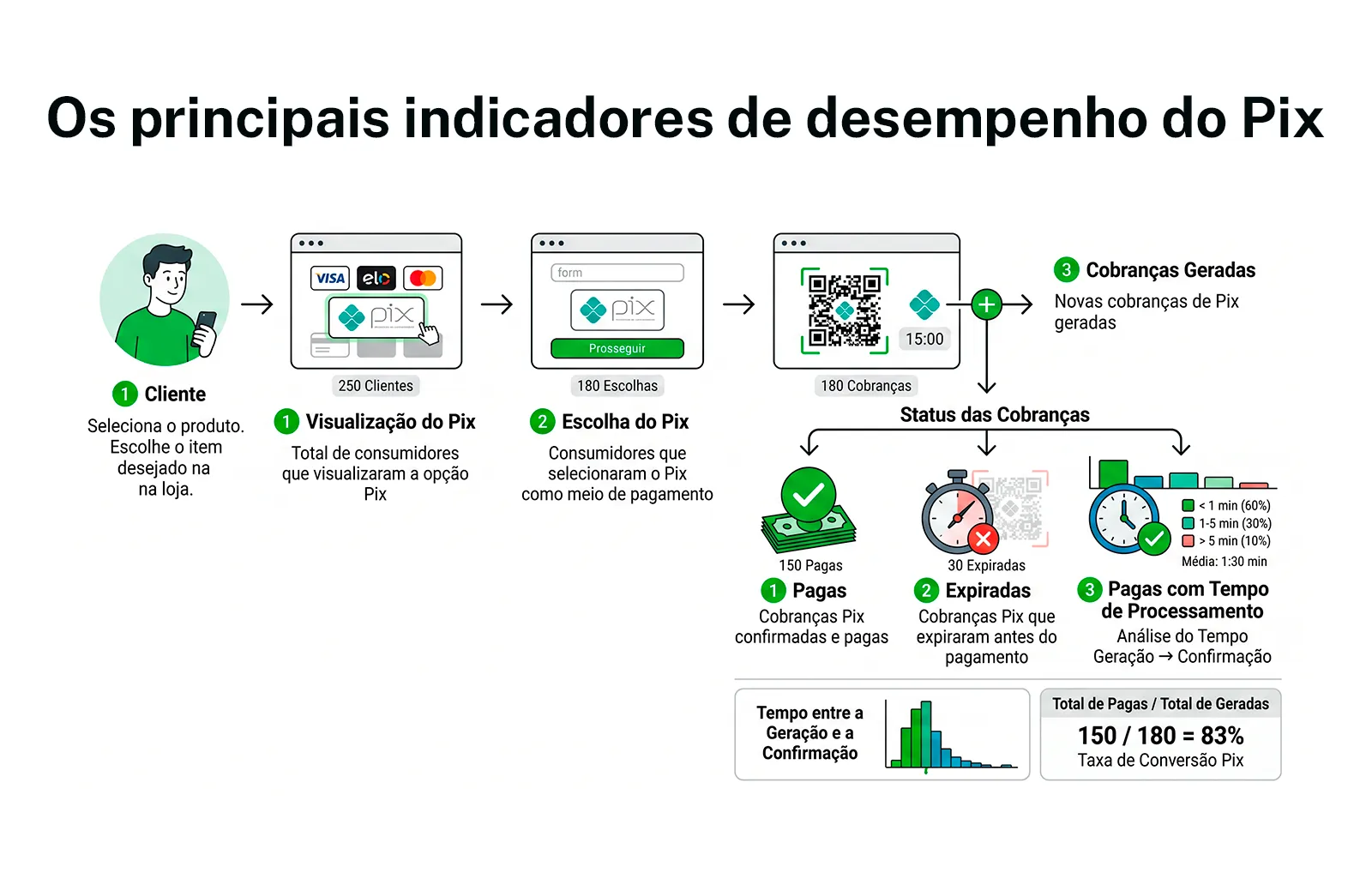

A integração do Pix precisa conectar quatro momentos: geração da cobrança, apresentação das informações ao cliente, confirmação do pagamento e atualização do pedido.

No início da jornada, o consumidor escolhe o Pix como forma de pagamento, então o checkout envia os dados da compra ao provedor responsável pela transação, que gera uma cobrança vinculada àquele pedido.

Para vendas online, o mais indicado é utilizar um QR Code dinâmico, criado especificamente para cada operação. Ele pode conter valor, identificação da cobrança e dados que facilitam a conciliação.

Por exemplo, o Pix Cobrança, regulamentado pelo Banco Central, permite pagamentos imediatos por QR Code ou Pix Copia e Cola, além de cobranças com vencimento.

Depois de gerar a cobrança, o checkout precisa exibir duas possibilidades:

- QR Code, para quem acessa a loja pelo computador ou por outro dispositivo;

- código Pix Copia e Cola, principalmente para quem está comprando pelo celular.

Os dois recursos precisam estar visíveis e funcionar sem exigir que o cliente procure instruções fora da página.

O Mercado Pago, por exemplo, mostra que uma integração Pix retorna os dados necessários para renderizar o QR Code e apresentar o código Copia e Cola. A tela também pode exibir o status da transação enquanto o sistema aguarda a transferência.

Esse status merece atenção. Quando o Pix é gerado, o pedido ainda não está pago. Ele permanece pendente até que o provedor confirme a liquidação.

Por isso, a operação não deve atualizar estoque, liberar acesso, emitir nota ou registrar uma compra concluída apenas porque o QR Code foi exibido.

A confirmação do pagamento acontece por meio de um webhook, uma comunicação automática enviada pelo provedor ao sistema da loja sempre que o status da transação é atualizado.

Após receber a comprovação, a operação deve atualizar o pedido, registrar o pagamento e disparar as comunicações correspondentes.

Uma integração completa precisa garantir que o mesmo pagamento não seja processado duas vezes, mesmo que a notificação seja reenviada. Também deve validar o valor, o identificador do pedido e o status recebido antes de liberar a compra.

Quanto tempo o Pix deve permanecer disponível?

Segundo o Manual de Padrões para Iniciação do Pix, do Banco Central, uma cobrança imediata pode ter um período de expiração definido em segundos pelo recebedor. Se esse campo não for informado, a API Pix assume 86.400 segundos, equivalentes a 24 horas.

Esse padrão técnico não significa que 24 horas seja o melhor prazo para toda compra. A definição cabe à operação e deve considerar o tipo de produto, o comportamento da audiência e a forma como o estoque é reservado.

Um prazo muito curto pode interromper a compra quando o consumidor precisa abrir o aplicativo do banco ou retomar o pagamento após uma pausa. Já um período longo demais pode manter pedidos pendentes e comprometer a gestão do estoque.

Por isso, o checkout deve informar com clareza quanto tempo resta para pagar e o que acontece quando a cobrança expira. Depois do vencimento, a página precisa deixar de exibir o código inválido e oferecer uma ação objetiva, como gerar uma nova cobrança ou escolher outro meio de pagamento.

Um cronômetro pode ajudar o consumidor a acompanhar a validade, mas deve refletir o prazo real da cobrança, sem criar uma sensação artificial de escassez.

Onde posicionar o Pix para não perder vendas?

O Pix pode estar tecnicamente habilitado e, ainda assim, gerar poucos pagamentos. Isso acontece quando ele aparece escondido, abaixo de opções menos relevantes ou sem explicar sua vantagem para aquela compra.

Sim, a ordem dos meios de pagamento influencia o que o consumidor percebe como prioridade.

Se a operação quer aumentar o uso do Pix, ele não deve aparecer apenas depois de vários campos do cartão. A opção precisa estar visível desde o momento em que o cliente escolhe como pagar.

Isso não significa que o Pix precisa ser sempre a primeira alternativa. A decisão deve considerar ticket, perfil do consumidor, parcelamento e margem.

Em compras de valor mais baixo, o cliente pode preferir o pagamento imediato. Em tickets mais altos, o parcelamento no cartão pode ser decisivo para viabilizar a compra.

A apresentação também precisa ser objetiva. Em vez de apenas escrever “Pix”, o checkout pode informar que o pagamento é confirmado após a transferência e que o pedido seguirá para processamento assim que a instituição concluir a operação, por exemplo.

Quando existe desconto, a condição precisa ser exibida com clareza, sem aparecer apenas na etapa final. O consumidor deve compreender o valor no Pix antes de escolher o meio de pagamento.

No mobile, a experiência exige mais atenção. O cliente não consegue apontar a câmera para o QR Code exibido na mesma tela. Por isso, o botão para copiar o código precisa funcionar com um toque, oferecer confirmação visual e facilitar a abertura do aplicativo bancário.

Depois que o consumidor sair da loja para realizar a transferência, a página deve continuar disponível para receber a atualização do pagamento. Também é importante enviar a confirmação por e-mail, WhatsApp ou outro canal utilizado pela operação.

Como medir o desempenho do Pix no checkout?

A operação não deve analisar apenas quantos pedidos pagos utilizaram Pix. É preciso acompanhar o caminho entre a exibição da opção e a confirmação da transação.

Com essa separação, é possível localizar o problema. Se poucas pessoas escolhem o Pix, a causa pode estar no posicionamento, no ticket ou na comunicação. Se muitas cobranças são geradas, mas poucas são pagas, a dificuldade pode estar na experiência, na validade do código, no prazo ou na saída do consumidor para o aplicativo bancário.

A mensuração também deve diferenciar a geração da cobrança da compra efetiva.

Na documentação de e-commerce do Google Analytics, o evento add_payment_info pode incluir o parâmetro payment_type, permitindo registrar o meio escolhido pelo usuário. Já o evento purchase deve ser enviado quando a compra for confirmada.

No Pix, essa distinção é essencial, pois se a operação disparar o evento de compra no momento em que o QR Code é gerado, os relatórios mostrarão uma receita que ainda não existe. Ou seja, o evento de compra deve considerar a confirmação real do pagamento. Caso contrário, a empresa pode superestimar conversão, receita e ROAS.

Também é necessário acompanhar o tempo entre a geração e a confirmação. Esse dado ajuda a definir a validade da cobrança e o melhor momento para enviar lembretes de pagamento.

Pix ou cartão: quando incentivar cada um?

Pix e cartão não deveriam ser tratados como meios concorrentes em todas as situações. Cada um resolve uma necessidade diferente da jornada.

O Pix tende a ser mais interessante para o e-commerce quando a prioridade é receber rapidamente, reduzir custos de processamento, conforme a tarifa comercial do provedor, ou oferecer uma alternativa a recusas do cartão. Como a liquidação acontece em tempo real, o pedido pode avançar após a confirmação sem depender de uma agenda tradicional de recebíveis.

O cartão, por outro lado, permite parcelamento e pode aumentar a capacidade de compra do consumidor. Em produtos de ticket mais alto, retirar destaque do cartão pode reduzir a conversão mesmo quando o Pix tem custo menor para a operação.

A escolha também afeta a margem, pois o Pix não possui a mesma estrutura de bandeira, adquirência e parcelamento do cartão, embora a instituição ou o provedor possa cobrar uma tarifa comercial pelo recebimento. Por isso, o desconto no Pix precisa nascer de uma conta, não de uma prática automática do mercado.

A operação deve comparar o custo do cartão, o prazo de recebimento, a antecipação, o impacto do parcelamento, a margem do produto e o ganho necessário para convencer o consumidor a abrir mão do crédito.

Um desconto alto pode aumentar a participação do Pix e, ao mesmo tempo, consumir mais margem do que as taxas que pretendia economizar.

Também é possível trabalhar os meios de maneira complementar. Em vez de esconder o cartão, a operação pode destacar o Pix em ofertas de menor ticket ou apresentar uma vantagem calculada para pagamentos à vista.

Quando uma tentativa no cartão não é concluída, o Pix pode ser oferecido como alternativa para preservar uma venda cujo CAC já foi pago.

Quais são os erros mais comuns com Pix no checkout?

Se você chegou até aqui, já sabe que um dos erros mais frequentes é considerar o pedido pago assim que a cobrança é gerada. O QR Code confirma apenas que existe uma solicitação de pagamento, não que o dinheiro foi transferido.

Outro problema é depender exclusivamente da tela aberta pelo consumidor para atualizar o status. A confirmação precisa acontecer também no sistema da operação, mesmo que o cliente feche a página após pagar.

O código vencido é outro ponto de atrito. Quando o prazo termina, a operação precisa permitir a emissão de uma nova cobrança sem obrigar o cliente a refazer todo o pedido.

Também é comum não testar a experiência em dispositivos diferentes. O fluxo utilizado no computador não é igual ao do celular. QR Code e Copia e Cola precisam funcionar de forma complementar.

Mensagens genéricas também aumentam a insegurança. Depois da transferência, o cliente precisa saber se o sistema já identificou o pagamento, se deve aguardar ou se precisa realizar alguma ação.

Por fim, oferecer desconto sem medir margem, abandono e participação dos meios pode aumentar o volume do Pix sem melhorar o resultado da operação.

Como colocar o Pix no checkout sem criar mais atrito?

Agora você já sabe que configurar o Pix no checkout exige mais do que adicionar um QR Code à página.

A operação precisa gerar uma cobrança vinculada ao pedido, exibir QR Code e Copia e Cola, definir validade, receber a confirmação do provedor e atualizar corretamente estoque, analytics e comunicação.

Também precisa decidir onde apresentar o meio de pagamento e quando incentivá-lo. Para parte dos consumidores, o pagamento à vista e imediato é uma vantagem. Para outros, o parcelamento continua sendo determinante.

O melhor checkout não obriga todo mundo a seguir a mesma rota. Ele oferece opções coerentes, acompanha o comportamento do cliente e identifica onde cada meio de pagamento contribui para conversão, margem e aprovação.

Na Rockty, a gente ajuda operações digitais a integrar checkout e infraestrutura de pagamentos, com controle sobre a jornada, os dados e a confirmação de cada pedido.