Toda operação de e-commerce que escala com tráfego pago acompanha CAC, ROAS, ticket médio e conversão. Mas existe uma perda que costuma aparecer tarde demais no diagnóstico: a venda aprovada que vira disputa. Quando isso acontece, a empresa não perde apenas o valor da transação. Ela pode perder produto, frete, margem, tempo da equipe e previsibilidade de receita.

Segundo a Serasa Experian, sistemas de prevenção evitaram aproximadamente R$ 2,4 bilhões em prejuízos no e-commerce brasileiro em 2025, a partir de cerca de 2,3 milhões de tentativas de fraude identificadas. Nem toda fraude vira chargeback, mas o dado mostra o tamanho da exposição das operações digitais.

Chargeback não deve ser tratado apenas como um problema financeiro depois que a contestação chega. Ele costuma ser o efeito de uma decisão anterior: autenticação insuficiente, análise de risco fraca, descritor de fatura confuso, falha de entrega, atendimento lento ou integração de pagamentos mal monitorada.

Para reduzir esse indicador sem travar a compra, você precisa entender onde a disputa nasce e quais camadas da operação conseguem preveni-la antes de afetar receita. Essa leitura evita decisões genéricas e direciona correções para o ponto real de perda.

O que é chargeback?

De acordo com a ABECS, chargeback é uma contestação referente a uma compra com cartão, solicitada pelo portador diretamente ao emissor. Depois da solicitação, emissor, bandeira, adquirente e estabelecimento analisam o caso conforme as regras do arranjo de pagamento.

Na prática, o cliente questiona a compra junto ao banco. A empresa pode apresentar evidências para provar que a transação foi legítima, como comprovante de entrega, aceite de política comercial, registros de atendimento, dados da compra e informações de autenticação.

Esse processo é diferente de estorno e reembolso. O estorno normalmente nasce de uma correção feita pelo próprio estabelecimento ou pela instituição financeira, como cancelamento, cobrança indevida ou duplicidade. O reembolso faz parte da política comercial da empresa, como devolução de produto ou cancelamento de serviço. Já o chargeback é uma disputa formal iniciada pelo titular do cartão junto ao emissor.

| Processo | Quem inicia | Impacto para a operação |

|---|---|---|

| Chargeback | Titular do cartão, via banco emissor | Disputa formal, risco de perda da venda e necessidade de evidências |

| Estorno | Empresa ou instituição financeira | Correção de cobrança, sem disputa formal entre as partes |

| Reembolso | Empresa, conforme política comercial | Devolução voluntária dentro da relação com o cliente |

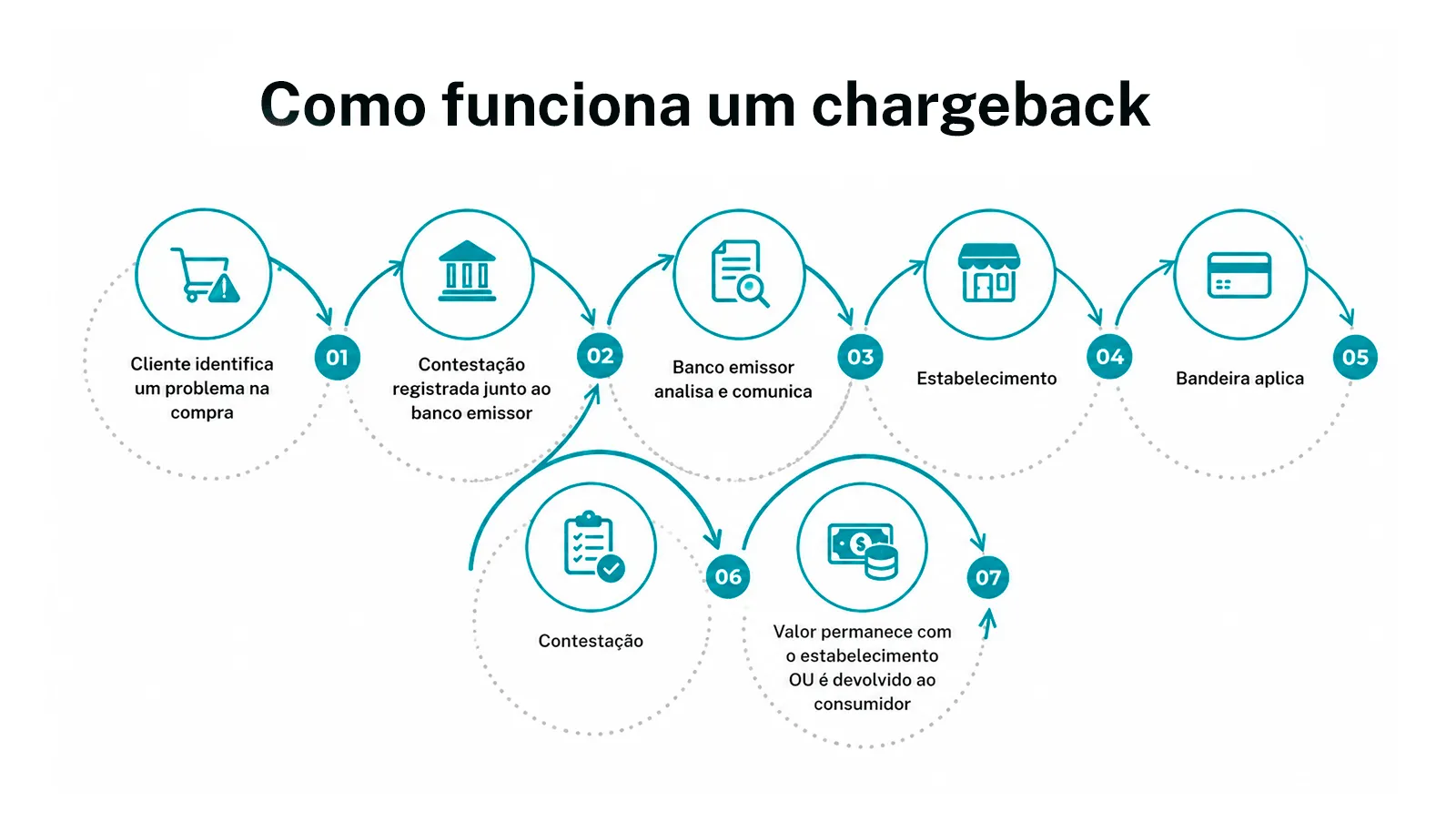

Como um chargeback acontece?

O fluxo varia conforme bandeira, emissor e adquirente, mas a lógica operacional costuma seguir uma sequência clara:

- O cliente contesta a compra junto ao emissor do cartão.

- O emissor avalia a solicitação e comunica a disputa aos demais participantes.

- A adquirente ou plataforma de pagamento notifica o estabelecimento.

- A empresa apresenta evidências dentro do prazo definido.

- A bandeira e os participantes aplicam as regras da disputa e definem o resultado.

Esse caminho mostra por que documentação operacional importa. Um checkout claro, uma fatura reconhecível e um pós-venda bem registrado aumentam a capacidade de defesa. Sem evidência, mesmo uma venda legítima pode virar perda.

Por que o chargeback acontece?

Segundo o Mastercard Chargeback Guide, as disputas são organizadas por códigos de motivo, que ajudam a identificar se a origem está em fraude, autorização, erro de processamento ou desacordo com o titular. Para o e-commerce, essa leitura é importante porque cada causa exige uma resposta diferente.

Tratar todo chargeback como fraude é um erro de diagnóstico. Em muitos casos, o problema está na operação, na comunicação ou no descasamento entre o que foi prometido no checkout e o que o cliente recebeu depois da compra.

| Causa | Onde nasce o problema | O que acompanhar |

|---|---|---|

| Fraude | Uso indevido de cartão ou dados do comprador | Tentativas barradas, autenticação, score de risco e chargebacks por canal |

| Fraude amigável | Cliente não reconhece ou contesta uma compra legítima | Nome na fatura, histórico de atendimento, comprovante de entrega e recorrência por cliente |

| Erro operacional | Cobrança duplicada, cancelamento não processado ou falha de integração | Duplicidades, cancelamentos pendentes, conciliação e logs de transação |

| Desacordo comercial | Produto não entregue, divergência de oferta ou falha no serviço | SLA de entrega, motivos de contato, política de troca e pedidos de reembolso |

Autenticação reduz risco, mas não pode destruir conversão

A autenticação é uma camada central em transações de cartão não presente. A ABECS 3DS 2.0 explica que o protocolo 3DS 2.0 autentica a transação online com participação do comércio, da bandeira e do banco emissor, permitindo uma jornada mais segura.

O ponto é calibragem. Se toda compra virar fricção, a aprovação pode até ficar mais protegida, mas a conversão tende a sofrer. Se a autenticação for fraca, a empresa vende mais rápido, mas aumenta a exposição a fraude e disputa.

Operações mais maduras usam autenticação e análise de risco de forma seletiva. Transações com baixo risco seguem com menos atrito. Compras com sinais de alerta podem exigir validação adicional, revisão ou bloqueio. O objetivo não é aprovar tudo. É aprovar melhor, com menos perda depois.

Quanto custa um chargeback para o e-commerce?

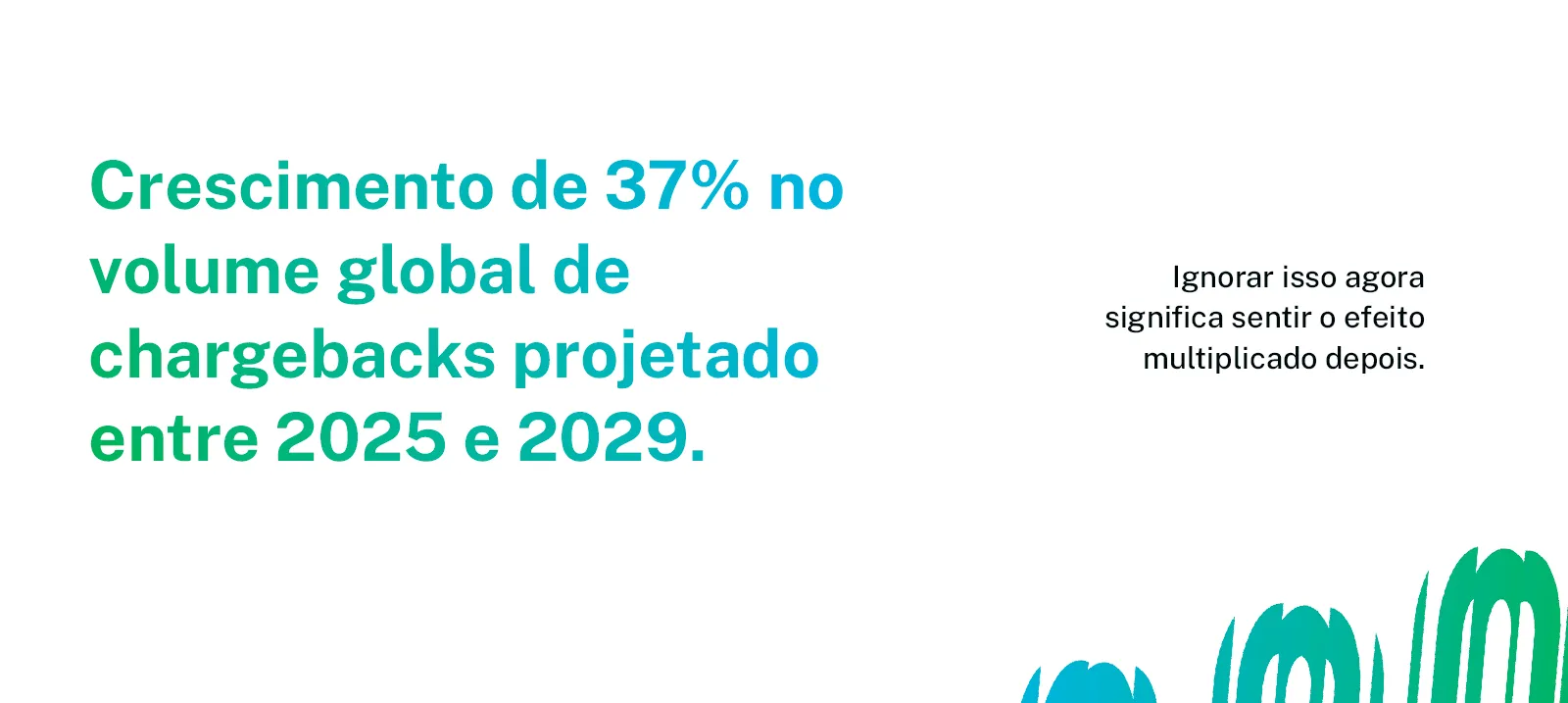

De acordo com a Mastercard, o número global de chargebacks deve crescer 37% entre 2025 e 2029, chegando a 359 milhões de transações por ano. O custo não se limita ao valor contestado: inclui taxas, operação de disputa, atendimento, logística, reposição de mercadoria e perda de produtividade.

Um exemplo hipotético ajuda a dimensionar. Em uma venda de R$ 300, o prejuízo pode incluir o valor da compra, o custo do produto, o frete, o tempo da equipe para reunir evidências e eventual taxa da disputa. Se isso se repete 100 vezes no mês, a perda não é só R$ 30 mil em faturamento contestado. É margem corroída, operação pressionada e ROAS distorcido.

Para quem compra tráfego, o efeito é ainda mais sensível. Uma venda contestada pode ter consumido mídia, cupom, CRM, logística e atendimento antes de virar prejuízo. Por isso, chargeback precisa entrar no mesmo painel de leitura de conversão, aprovação e receita recuperada.

Como reduzir chargebacks sem travar a compra?

Reduzir chargeback não significa transformar o checkout em uma barreira. Significa criar uma operação que identifica risco cedo, registra evidências e elimina falhas evitáveis. O trabalho precisa envolver pagamentos, antifraude, atendimento, logística e tecnologia.

- Mapeie os códigos de motivo por adquirente, bandeira, canal e produto.

- Use autenticação e análise de risco com base no perfil da transação, não como regra cega.

- Garanta que o nome na fatura seja reconhecível para o cliente.

- Deixe prazo de entrega, política de troca, cancelamento e reembolso visíveis antes da compra.

- Automatize a coleta de evidências: IP, device, aceite, comprovante de entrega e histórico de atendimento.

- Monitore chargeback por campanha, SKU, meio de pagamento, adquirente e perfil de cliente.

- Revise falhas de integração, duplicidades e cancelamentos não processados.

- Crie uma régua de atendimento para resolver dúvidas antes que o cliente acione o banco.

Aqui vale conectar o tema com a arquitetura de pagamentos. Um gateway bem integrado, uma adquirente com boa visibilidade operacional e uma camada antifraude calibrada ajudam a reduzir erro, organizar dados e responder disputas com mais precisão. [[LINK INTERNO: cluster - gateway, adquirente e subadquirência]]

Chargeback não é apenas um indicador de fraude. Ele é um sinal tardio de problemas que podem ter começado no checkout, na autenticação, na entrega, no atendimento ou na infraestrutura de pagamentos.

Quando a empresa olha apenas para a contestação, ela reage depois da perda. Quando cruza chargeback com aprovação, canal de aquisição, motivo de recusa, adquirente e histórico do cliente, começa a enxergar onde a receita está escapando.

Para a Rockty, esse é o ponto: pagamento não termina quando a venda é aprovada. A operação precisa proteger a receita também depois da autorização.

Como saber se sua operação está exposta?

Algumas perguntas ajudam a identificar se o chargeback está sendo tratado como métrica estratégica ou apenas como problema pontual:

- Você acompanha chargeback por motivo, canal, produto e adquirente?

- Sua operação sabe diferenciar fraude, fraude amigável, erro operacional e desacordo comercial?

- O checkout informa claramente prazo, política comercial e identificação da cobrança?

- As evidências da compra ficam organizadas para defesa de disputa?

- A análise de risco considera o impacto sobre aprovação e conversão?

- O time sabe quanto uma contestação custa além do valor da venda?

Se essas respostas ainda estão dispersas entre financeiro, atendimento e tecnologia, existe espaço para reduzir perdas sem aumentar atrito na jornada de compra.

Conclusão

O chargeback faz parte da realidade do e-commerce. Fraudes, desacordos comerciais e erros operacionais continuarão existindo. O que muda o resultado é a capacidade da empresa de entender a causa, agir antes da disputa e proteger a margem da operação.

Para negócios que escalam com mídia paga, cada contestação precisa ser lida dentro de uma cadeia maior: aquisição, checkout, aprovação, entrega, atendimento e infraestrutura de pagamentos. Quando uma dessas etapas falha, a receita fica exposta.

Reduzir chargeback exige mais do que responder disputas. Exige autenticação bem calibrada, análise de risco, processos internos consistentes, dados organizados e uma infraestrutura preparada para acompanhar o crescimento da operação. [[LINK INTERNO: pillar - infraestrutura de pagamentos]]

Na Rockty, a gente ajuda empresas a construir operações de pagamento mais seguras, eficientes e preparada para escalar. Conheça a Rockty e veja como fortalecer a etapa que protege conversão, aprovação e receita.